PRIX ET SALAIRES (MOYENNE DE L'ANNEE) |

||||

|

ANNEE |

1 IPC (base en 1971) |

2 Variation annuelle (inflation) |

3 Variation annuelle (salaires)* |

4 Pouvoir d'achat (3-2) |

|

1971 |

100.0 |

2.9% |

8.5% |

+5.0% |

|

1972 |

104.8 |

4.8% |

8.4% |

+3.6% |

|

1973 |

112.7 |

7.5% |

7.5% |

0.0% |

|

1974 |

125.0 |

10.9% |

11.0% |

+0.1% |

|

1975 |

138.5 |

10.8% |

14.2% |

+3.4% |

|

1976 |

148.9 |

7.5% |

12.1% |

+4.6% |

|

1977 |

160.8 |

8.0% |

9.7% |

+1.7% |

|

1978 |

175.2 |

9.0% |

6.2% |

-2.7% |

|

1979 |

191.2 |

9.1% |

7.7% ** |

-1.4% |

|

1980*** |

210.3 |

10.0% |

|

|

|

* Variation annuelle des gains hebdomadaires moyens dans l'ensemble des industries ** Estimation à partir des neuf premiers mois de 1979 Statistiques-Canada, cat. 72-002, novembre 1979 *** Prévisions du Financial Post du 26 janvier 1980, page 8 |

||||

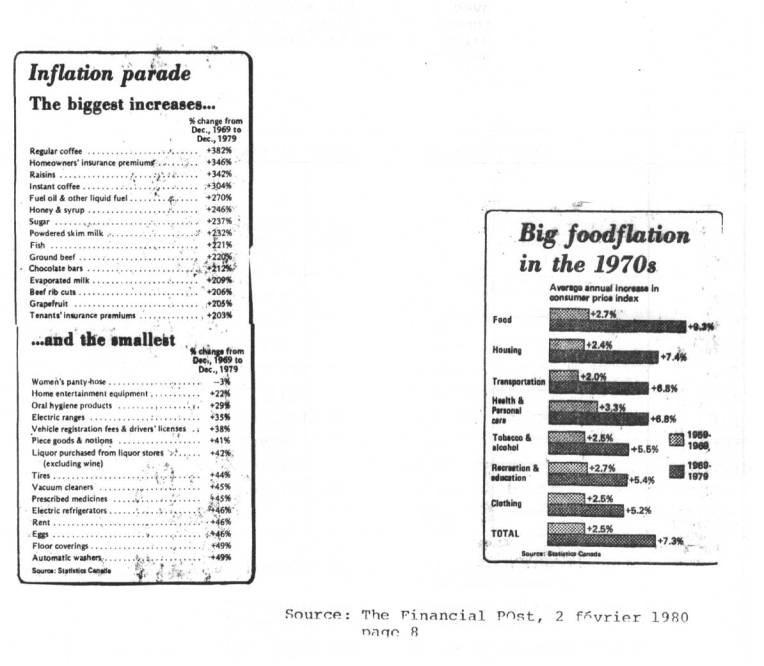

Afin de préciser davantage ce que signifie, dans le domaine de la consommation, l'inflation et la perte de pouvoir d'achat pour les travailleurs, les deux tableaux suivants sont très révélateurs. Il s'agit d'un résumé de la parade inflationniste que nous avons subit pendant la décennie que nous venons de terminer.

Les deux tableaux démontrent clairement que les pires augmentations se situent dans le domaine de l'alimentation, réalité qui touche les travailleurs dans leur quotidien le plus immédiat.

Avec ces augmentations effarantes dans le domaine des conditions de vie (alimentation, logement, transport, soins de santé) , il n'est pas surprenant d'assister, en même temps, à un accroissement très important du crédit à la consommation.

3. Crédit à la consommation

Le crédit à la consommation, comme nous le verrons dans la deuxième partie de cette étude, s'est développé principalement à partir des année 60 afin de relancer la production et pour maintenir le niveau de consommation des marchandises produites.

faciliter l'accès au crédit à la consommation, c'est permettre aux travailleurs de se procurer des biens qu'ils ne pourraient jamais se procurer avec leur salaire hebdomadaire. D'une façon certaine, c'est hypothéquer leur salaire.

L'évolution du crédit à la consommation est, encore une fois, très révélatrice de la crise que nous traversons. C'est ce qu'exprime le tableau suivant.5

ÉVOLUTION DE L'ENDETTEMENT PAR LE CRÉDIT À LA CONSOMMATION AU CANADA - 1972 à 1978

Dans une période de crise comme celle que nous traversons actuellement, le crédit à la consommation contribue simplement à amoindrir, dans l'immédiat, les effets de la récession. Mais, en même temps, il est évident que le crédit à la consommation porte en soi ses propres contra-dictions et limites. L'économie d'un pays ne peut pas reposer, indéfiniment, sur l'augmentation incontrôlée du crédit à la consommation.

Cette progression du crédit à la consommation débouche, inévitablement, sur un endettement grave et problématique des travailleurs qui doivent, alors, recourir à des solutions comme la faillite personnelle. A ce titre, le nombre de faillites personnelles au Québec était de 4,7.13 en 1978. En 1979, le nombre est passé à 5,404 soit une augmentation de 14.7% pour cette dernière année seulement (information provenant du bureau du surintendant des faillites).

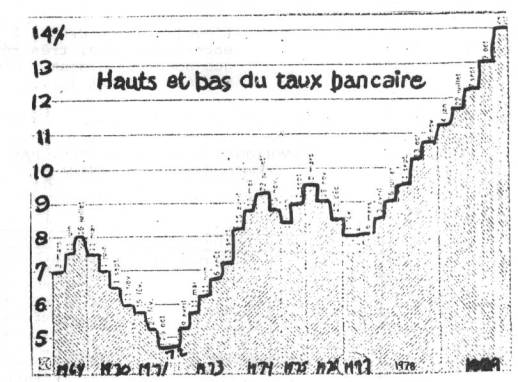

4. Hausse des taux d'intérêt

Pour faire un tour d'horizon un peu complet de la conjoncture économique dans le domaine de la consommation, il nous faut glisser un mot sur la hausse des taux d'intérêt. Dans une étude présentée par P.W. Lawson et parue dans le Devoir sous le titre La lutte contre l'inflation passe obligatoirement par la hausse des taux d'intérêt, la Banque du Canada proposait, évidem-ment, sa position et sa façon de vouloir gérer la crise structurelle du capitalisme. Le tableau suivant indique la progression constante du taux d'intérêt depuis 1977.7

Il semble bien que cette progression constante du taux d'intérêt soit en train, effectivement, de freiner le recours au crédit pour l'achat de bien de consommation. Cette hausse pourrait expliquer, du moins en bonne partie, la tendance à la baisse dans les intentions d'acheter des consommateurs canadiens que nous mentionnions au début. Chose certaine, c'est que cette hausse cause de sérieux problèmes à tous les petits propriétaires au moment du renouvellement de leur hypothèque et aux travailleurs qui doivent recourir au crédit pour l'achat de biens essentiels (poêle, réfrigérateur, meubles, auto, etc).

L'étude plus systématique des effets de cette hausse est à poursuivre.

5. Hausse des comptes d'épargne.

Une autre contradiction qui mérite d'être relevée, puisque les banquiers canadiens en parlent bruyamment, est la tendance des Cana-diens à épargner davantage. Effectivement, selon les chiffres de l'ABC, le compte d'épargne moyen des Canadiens est passé de $689.00 en 1968 à $1,972.00 en 1978 et à $2,230.00 en novembre 1979.8

Nous trouvons important de démystifier quelque peu cette hausse parce qu'elle est, effectivement, très relative lorsqu'on considère, premièrement, la dévaluation du dollar canadien ($1.00 de 1971 équivaut à $0.52 en 1979) et, deuxièmement, l'inflation qui gruge systématiquement le pouvoir d'achat des travailleurs. A un autre niveau, cette enquête ne précise pas s'il s'agit seulement du compte d'épargne des travailleurs ou s'il s'agit aussi dés comptes d'épargne des capitalistes. Faire cette distinction donnerait probablement une moyenne sensiblement différente!

6. Publicité

Devant les contradictions évidentes que nous venons de relever, il est certain que l'on va tout faire pour relancer la production et, pour y arriver, il faut stimuler la consommation. La publicité a toujours été et sera encore un moyen privilégié pour arriver à cette fin. On estime, pour l'année 1980, une dépense globale de $3.5 milliards de dépenses pour la publicité au Canada Il s'agit d'une augmentation de 10.5% par rapport à 1979. 9

Il nous est impossible, ici, de faire l'inventaire des nouveaux moyens mis de l'avant pour les années 80 par les grandes agences de publicité et de marketing, mais l'importance des budgets accordés à la publicité nous permet d'affirmer que l'agression n'aura pas de limites.

7. Synthèse et perspectives

Cette mise en place des différents éléments qui influencent directement le domaine de la consommation nous oblige à reconnaître une situation complexe et difficile à cerner. Ainsi, les contradiction ne cessent de s'accumuler et les moyens qui seront pris pour les surmonter ne sont pas facilement prévisibles.

Ce que nous pouvons constater actuellement, c'est :

- Une tendance assez nette a la baisse dans le domaine de la consommation (ce qui va à l'encontre même du système capitaliste qui se doit de produire plus pour vendre plus afin d'assurer des profits plus élevés);

- Une augmentation constante du coût de la vie et une baisse progressive du pouvoir d'achat des travailleurs (ce qui conduit inévitable ment à une baisse dans la vente de biens de consommation stimulant ainsi la récession économique).

- Une progression remarquable du crédit à La consommation (ce qui entretient l'illusion d'une économie en bonne santé mais qui pousse à l'endettement problématique et à des solutions néfastes pour le système capitaliste) .

- Une hausse effarante des taux d'intérêt depuis 1977 (ce qui tend à contrôler le crédit mais qui freine les consommateurs et influence négativement la production).

- Un investissement très important de la part des grandes compagnies dans le domaine de la publicité.

Dans l'état actuel, ces quelques constatations objectives ne prétendent pas fournir une analyse systématique des causes et des effets de ce qui se passe dans le domaine de la consommation. Ce travail est encore à faire et nous souhaitons fortement qu'il se réalise conjointement par le mouvement ouvrier et par le mouvement populaire. Les résultats de ce travail concernent les travailleurs et ils serviront à défendre leurs intérêts tant au niveau des conditions de travail que des conditions de vie.

Aussi, ce travail est urgent parce que la con joncture nous presse. Dans l'édition du 3 mars de la revue Business Week, les capitalistes américains proposent déjà, pour les Etats-Unis, non seulement le gel des prix et des salaires, mais aussi le gel du crédit.10 Le taux d'in flation, au Canada, n'a pas encore atteint le niveau de celui des Etats-Unis (20%), mais notre dépendance systématique, en matière économique, nous oblige à reconnaître qu'on en subira les effets bientôt.

En ce sens, la plateforme de travail que l'ACEF de Montréal propose voudrait souligner l'importance d'un regroupement entre le mouvement syndical et le mouvement populaire dans le domaine de la recherche au niveau de la conjoncture économique. Ce regroupement au niveau de la recherche permettra une riposte beaucoup plus organisée de la part du mouvement ouvrier et populaire devant les moyens qui seront pris par les capitalistes pour surmonter la crise actuelle.

III: Les luttes et les lois

Nous avons fait, auparavant, le point sur une société dans laquelle nous sommes embarqués jusqu'au cou: la société de consommation de masse.

Il y a des repères historiques à cette situations. Sans les relever tous, nous soulignons, ici, quelques-uns de ces repères qui aident à comprendre le rôle du crédit dans le développement de notre société, de quelle façon il contribue à l'endettement des travailleurs et comment les lois servent plus à gérer un marché que l'Etat cautionne qu'à protéger les consommateurs .

1. Début du siècle aux années 1960

C'est une période d'industrialisation rapide pour le Canada et pour le Québec. C'est une période de grande mobilité pour les populations qui vont des campagnes vers les villes. Pour les capitalistes, c'est une époque de prospérité; pour les Québécois, c'est une transformation des conditions de vie et de travail non adaptées à leur réalité ( familles encore nombreuses, économie agricole) et à leurs besoins nouveaux (loyer, alimentation, transport, etc). Sous la prospérité apparente se cache une détérioration des conditions de vie et, déjà, l'endettement. A preuve, les organisations de charité ne suffisent plus et le gouvernement québécois passe la Loi du Dépôt volontaire destinée aux travailleurs dont le salaire minable ne peut pas rencontrer les frais que leur imposent les strictes nécessités de vie pour eux et pour leurs dépendants. Cette loi date de 1903 et est plus communément appelée la "Loi Lacombe".

L'après-guerre : Les industries de guerre, on le dit souvent, ont apporté au pays une expansion économique considérable. Le Québec et le Canada sont atteints par l'urgence, pour le système capitaliste, de trouver des débouchés pour ses produits afin d'augmenter ses profits. C'est ainsi que s'ouvre aux particuliers, de façon large et orchestrée, le crédit à la consommation.

Dans une étude, André Laurin (à l'origine d'un service d'aide au budget familial qui deviendra, par la suite, l'ACEF) mentionne qu'en 1945, les salariés ont augmenté leur dette à la consommation de près de 50 millions.11

1950-1970: ces années sont marquées par l'alternance entre des périodes de croissance économique (expansion) et des périodes de récession économique (contraction). Il est intéressant d'observer le taux de croissance du crédit au Québec au cours de ces années.

2. Tableau de l'évolution du front de la consommation

Tableau 11: taux de croissance du crédit (créances actives) en périodes expansionnistes et contractionnistes, québec, 1951-70 12

Expansion economique |

Contraction economique |

||

|

période de croissance |

taux de créances actives |

période de croissance |

taux de créances actives |

|

1950-53 |

26.72% |

1953-54 |

13.62% |

|

1955-56 |

14.28% |

1957-60 |

6.90% |

|

1961-66 |

13.01% |

1967-70 |

10.73% |

Un économiste américain ayant analyse le crédit à la consommation écrivait: "Puisque le crédit à la consommation augmente lorsque les revenus, augmentent et diminue lorsque les revenus diminuent, l'accroissement du crédit accélère et prolonge les périodes d'expansion alors nue sa diminution accentue, élargit et prolon-ge les périodes de dépression." (Les assoiffés du crédit, page 46, publication ACEF) .

Effet du crédit sur les travailleurs: Pour le travailleur moyen et le petit salarie, le recours au crédit va, à court terme, augmenter son pouvoir d'achat.

Cependant, le travailleur qui v a recours en temps de récession ne peut pas considérer le crédit tel une "avance de revenu", revenu qu'une période d'expansion viendrait réajuster. Car, c'est connu, le marché du crédit, cela se paye ; les consommateurs étant des emprunteurs qui offrent le moins de garanties financières sur le marché, ce sont eux qui doivent payer les intérêts les plus élevés.

En période de croissance (relative) des revenus, le volume du crédit à la consommation s'accélère et pour les couches populaires cela influe sur le niveau d'Endettement. Qui, dans ce contexte, bénéficie d'un rattrapage?

Le crédit n'est pas gratuit et les consommateurs doivent en payer le coût sous forme d'intérêts. Or, les bénéfices que les travailleurs en retirent à long terme sont-ils suffisants pour contrebalancer les compressions de budget parfois drastiques que les remboursements imposent et pour compenser la diminution du pouvoir d'achat futur due au coût du crédit? Pour compenser cette diminution du pouvoir d'achat, il faudrait en effet que le revenu des consommateurs s'accroisse dans la même proportion. Or, tel n'est pas le cas, les bénéfices apportés par le crédit sont répartis sur l'ensemble de l'économie et bénéficient autant à ceux qui ne s'endettent pas qu'à ceux qui s'endettent. Dans ces conditions, le recours au crédit bénéficie davantage aux producteurs et aux institutions financières qu'à ceux qui s'endettent. Ne serait-ce pas là, en dernier ressort, une façon d'aller chercher l'argent dans les goussets des consommateurs pour financer l'expansion de l'économie? Qui sont, dans ce cas, les véritables assoiffés du crédit?

Tableau de l'evolution du front de la consommation

NOTE : Voici quelques dates qui éclairent la situation en matière de crédit à la consommation, d'endettement , de législations et de luttes.

Etat - économie - legislations |

Le front de la consommation |

|

1960 : Cette époque est celle du développement fulgurant de la consommation de masse, du crédit à la consommation et bien sûr de l'endettement des travailleurs ( Histoire du Mouvement ouvrier,p.147 ) Cette période avait d'ailleurs été amorcée suite à une modification de la Loi des Banques, alors que les Banques à Chartes entrent dans le domaine du crédit à la consommation ( Hypothèques, 1954 et cartes de crédit 1958) |

1960: Un premier Front commun sur les conditions de vie se forme : réclamer l'assurance-hospitalisation; Il comprend La CSN, la FTQ, l'UCC (maintenant l'UPA) Le Conseil de la Coopération du Québec et la Fédération des Unions de Familles. (l) |

|

1961 : Le taux de chômage au Québec atteint un sommet depuis 1950 : 9,3 % |

1962-65: André Laurin de la CSN travaille sur les conditions de vie des travailleurs et met sur pied un service d'aide au budget familial. |

|

1967 : L'indice des prix à la consommation a atteint sa plus forte hausse depuis la guerre de Corée (1950) |

1965 : Ce service se transforme en organisation autonome, L'Association Coopérative d'Économie Familiale ACEF |

|

|

1967 : L'ACEF aura traité depuis sa création 20,000 cas de travailleurs aux prises avec le crédit, l'endettement et le harcèlement des usuriers . |

|

(l) Pelletier Vaillancourt, Les Politiques Sociales et les travailleurs cahier IV |

|

|

1969: La Loi sur le Dépôt Volontaire est modifiée et comporte entre autre la revendication de L'ACEF |

1968 : Le rapport moral de Marcel Pépin, président de la CSN dit : " C'est dans le domaine de la consommation que l'injustice sociale moderne sévit surtout " |

|

70 : Au début de cette période des années 70, le Ministère Fédéral de la Consommation met sur pied un service postal de plaintes des Consommateurs : Code Postal 99 |

|

|

1971 : Le Gouvernement québécois adopte une loi de protection du consommateur (bill 45); cette loi créée par la même occasion, l'Office de Protection du Consommateur |

1969 : L'ACEF revendique une modification à la Loi Lacombe (Dépôt Volontaire) Un employé ne peut être congédié lorsqu'il a recours à la Loi. Lorsqu'un employé est congédié dans un tel cas, c'est à l'employeur de prouver qu'il est congédie pour une autre raison." |

|

1970-71 : Le Ministère des Affaires sociales subventionne une recherche de l'ACEF sur l'endettement |

1968-70 : Les ACEF revendiquent un code de protection du consommateur, Dans des mémoires aux gouvernements, on réclame entre autre : la réglementation des taux de crédit, l'abolition du colportage, l'abolition de la vente à tempérament, une réglementation en matière de contrats etc. |

|

1971 : Suite à des revendications d'associations de consommateurs et de l'ACEF, la cour des petites créances est créée. |

1970 Création de la Fédération des ACEF |

|

|

1971-75 L'ACEF surveille de pris l'application de la Loi de Protection du Consommateur; les trous sont énormes, L'ACEF dans plusieurs dossiers de taille ( Sondec, le cercle de la Future Ménagère, le Cercle de protection d'incendie ) blâme et dénonce l'inaction de l'OPC, "Depuis l'entrée en vigueur de la loi, il y a 4 ans, l'endettement per capita au Québec a augmenté de plus de 66 %" ( p. 44, La Protection du Consommateur, Une grosse balloune (ACEF ) |

|

1972-1975 : On subit une augmentation de 43 % au domaine de l'alimentation |

1974: Le mouvement syndical entreprend la bataille sur les réouvertures de conventions afin que les salaires soient indexés au coût de la vie . |

|

1975 : Le fédéral impose les mesures Trudeau qui gèlent les salaires et supposément les prix

|

1975: Le mouvement ouvrier entreprend la bataille contre les mesures Trudeau Il n'y aura cependant pas de jonction avec les groupes populaires pour que cette bataille se fasse aussi sur les conditions de vie. |

|

1976: Le gouvernement Bourassa tente d'amender la Loi de protection du Consommateur par le Bill 7

|

1975: L'ACEF embarque dans " La bataille du lait " conjointement avec l'UPA; la FACEF s'oppose à une hausse des prix auprès de la Régie des prix agricoles. |

|

1977 : Le gouvernement du P Q dépose un avant-projet de loi ( loi 72 ) pour une loi plus complète de protection du Consommateur |

76: L'ACEF s'abstient et refuse de se prononcer sur ce projet. |

|

|

1978 : L'ACEF dépose et défend en commission parlementaire un mémoire qui comprend ses principales revendications en matière de protection du consommateur; le gouvernement n'en retient que quelques recommandations techniques. |

|

1978 : Le mouvement des ACEF publie un manifeste: Le droit de vivre sans s'endetter, l'ACEF se transforme en organisation de masse et ouvre ses portes aux membres individuels. On travaille sur: La publicité, les méthodes de vente l'usure planifiée des biens et le crédit.

À partir des seuils de pauvreté établis en 71 par la commission Croll (fédérale), on établit un document sur le "budget essentiel pour vivre et ce pour une famille de deux adultes deux enfants : $ 265.00 / semaine Ce document servira de départ aux revendications du Front commun du secteur public en 76-79. |

|

|

1979-80: La loi de protection du Consommateur après deux ou trois reports, entrera en vigueur fin avril 1980.

L'OPC fera campagne sur la Loi pour avertir les commerçants. |

1980 : L'ACEF juge la Loi toujours insuffisante: colportage et vente à tempérament sont toujours présents; le crédit est toujours aussi peu contrôlé ( la divulgation des taux de crédits n'entrera pas en vigueur en même temps que la Loi...) les ventes au comptant ne sont pas réglementées etc. L'ACEF publiera un guide d'utilisation de la Loi à l'intention des consommateurs. |

|

|

automne 80: Le mouvement des ACEF met sur pied une vaste campagne pour que soient revisées les lois concernant Le Dépôt Volontaire La Faillite Les Saisies |

3. Conditions de vie conditions de travail: une même lutte

Nous n'avons abordé que les phénomènes directement liés au développement du crédit à la consommation .

D'autres lois (assurance-chômage, aide sociale), d'autres actions des gouvernements contribuent, sous des dehors d'appui, à camoufler, encadrer ou éparpiller la réalité: le système capitaliste exploite la force productrice des travailleurs et en profite doublement en investissant le champ des conditions de vie (logement, alimentation, loisirs, etc).

La politique du revenu minimum garanti est un exemple adéquat à cet effet puisque parmi ses effets, on note qu'il freinera l'évolution du salaire minimum.

Lutter, comme le suggère le gouvernement, dans le seul champ de la consommation en avant recours, par exemple, à la Loi de protection du consommateur, c'est morceler la réalité et laisser croire qu'un individu isolé est protégé dans cette jungle.

Lutter sur le seul front des conventions collectives, c'est ignorer qu'à l'accroissement du revenu et du pouvoir d'achat le capitalisme répondra par des mécanismes lui garantissant ses profits et son contrôle, entre autre, sur les habitudes et les besoins (réels ou créés) de vie courante.

IV: plateforme de travail

Le sommet populaire de Montréal organisé par le Conseil central de Montréal (CRN) est une première étape dans la recherche d'une jonction plus étroite entre organisations populaires et organisations syndicales.

Dans l'optique d'un travail en commun voulant rendre plus organique cette jonction nécessaire et importante entre revendications syndicales, sur le front des conditions de travail, et revendications populaires, sur le front des conditions de vie, l'ACFF de Montréal souhaite que l'on tienne compte des quelques pistes d'action suivantes.

1. Au niveau de l'analyse de conjoncture

L'analyse de la conjoncture économique au niveau de la consommation que nous avons esquissé dans ce texte est révélatrice d'une faiblesse évidente dans la compréhension des complexités qui se trament actuellement. Nous arrivons à identifier des phénomènes mais l'analyse de ces phénomènes en rapport avec la conjoncture globale nous échappe continuellement. En ce sens, nous proposons:

- de favoriser une fonction beaucoup plus systématique entre nos recherches respectives afin de mieux canaliser nos énergies et nos ressources; cette jonction nous apparaît importante pour que l'ensemble du mouvement ouvrier et populaire puisse bénéficier de cette recherche et de l'analyse des enjeux économiques à venir.

- de mettre sur pied un comité de réflexion con-joint (syndicats et groupes populaires) qui se pencherait directement sur la remise en question de la société de consommation afin d'en analyser conjointement les répercussions éventuelles sur les conditions de travail (production) et sur les conditions de vie des travailleurs.

2. Au niveau des luttes et des lois.

Malgré les acquis des revendications syndicales et populaires, le tableau historique présenté dans ce texte est, lui aussi, révélateur d'une faiblesse au niveau des ripostes organisées conjointement par les groupes populaires et les syndicats face aux lois de l'État. En ce sens, nous proposons:

- que les revendications et les luttes à venir du mouvement ouvrier et populaire se mènent conjointement afin de travailler, dans la pratique, à l'unification constante des deux fronts: conditions de vie et conditions de travail. L'histoire démontre que nous avons du rattrapage à faire à ce niveau.

- de faire la promotion de qroupes d'étude com-me le GRPS (groupe de recherche on politique sociale) qui réunissent des militants; de différentes organisations populaires et syndicales; ce regroupement permet une compréhension plus globale des lois votées en rapport avec les conditions de travail et les conditions de vie des travailleurs.

Cette plateforme peut paraître timide, mais nous croyons qu'il s'agit là d'une première démarche importante à faire dans la création d'un front de lutte unifiant les conditions de vie et les conditions de travail. La jonction est importante parce nue, effectivement, il s'agit d'une même lutte.

Notes

ANNEXE COMPLETANT LA NOTE 2

Notes

|

|

| Site réalisé par Koumbit.org avec Drupal | |